In Desember 2019 het die Covid-19-pandemie sy oorsprong in China gehad met ernstige gevolge vir ons plaaslike ekonomie. Benewens menslike en ontberings, het die pandemie ʼn algehele ekonomiese insinking ontketen. Tog is dit in hierdie verswakkende ekonomiese omgewing steeds belangrik om te spaar. Dit is steeds belangrik om te spaar, en hoe vroeër jy daarmee begin, hoe groter die voordeel wat jy later daaruit kan put.

Besparingsgedrag word grootliks deur ʼn persoon se waardes beïnvloed. Die moderne samelewing is baie verbruikersgeoriënteerd en dit kan jou welvaart begrens. Soos die een predikant postuleer, ly baie mense aan die y-siekte. Dit is vir hulle verskriklik belangrik waar hulle bly, wat hulle ry en wat hulle kry. Sulke mense is nooit tevrede nie en trap baie gou in ʼn skuldstrik.

Skuld in Suid-Afrika het astronomies toegeneem en huishoudings in die algemeen is in die knyp. Onlangse navorsing toon dat ongeveer 10 miljoen mense slegte skuld het en meer as drie maande agterstallig is. Skokkend genoeg toon die statistiek dat mense gemiddeld agt lenings het. Hulle bestee meer as 70% van hul besteebare inkomste aan skuld wat terugbetaal moet word en is dus werklik in ʼn skuldstrik vasgevang. Die hartseer tendens het ná Covid-19 toegeneem, met ʼn skuld-tot-inkomste-verhoudings van meer as 100%.

Sulke skuldprobleme vererger die finansiële druk wat swaar op mense se skouers weeg en kan tot trauma aanleiding gee. ʼn Volgende artikel sal in meer besonderhede na hierdie pynlike aspek verwys: Finansiële druk = finansies + druk = trauma.

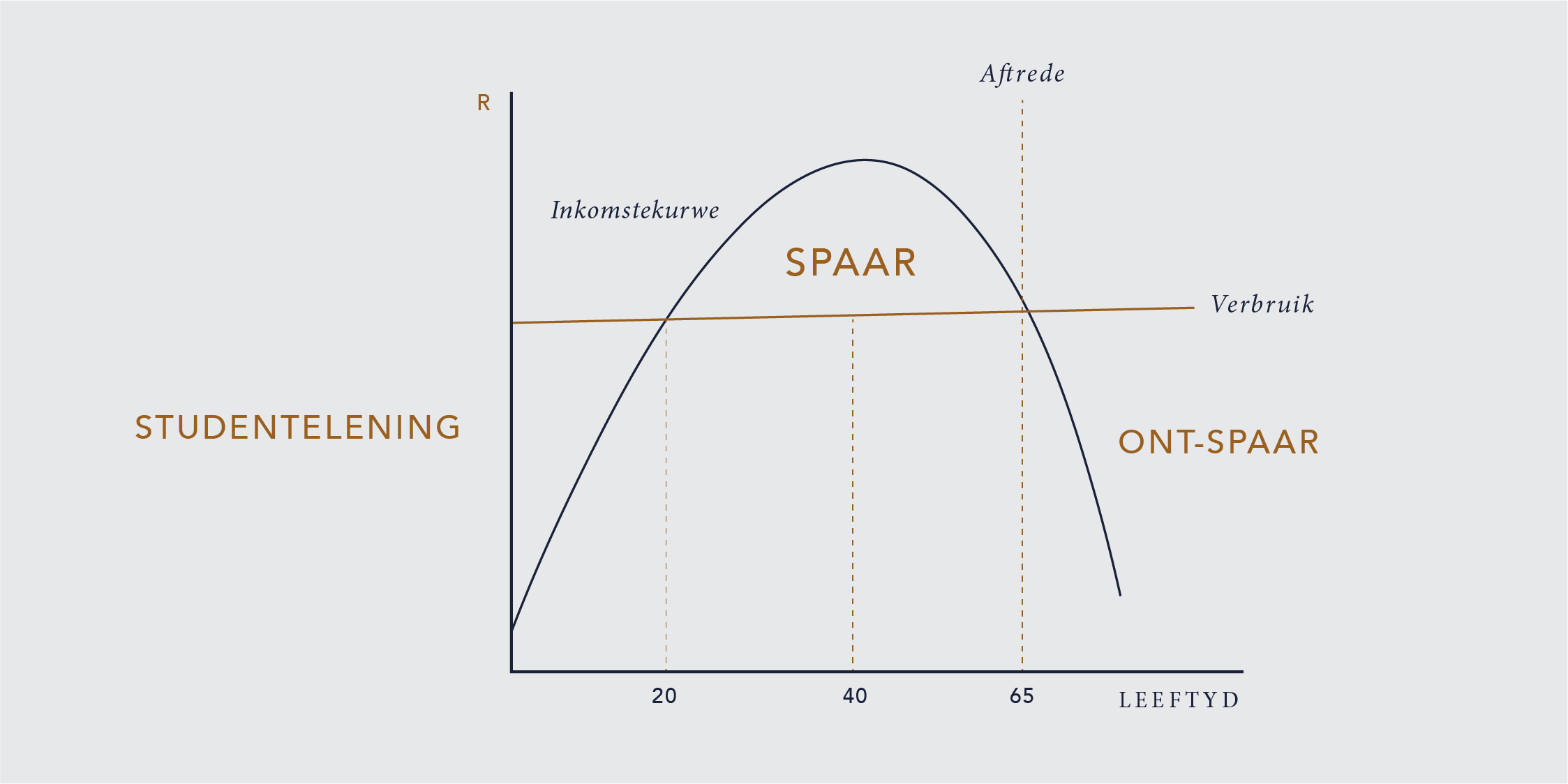

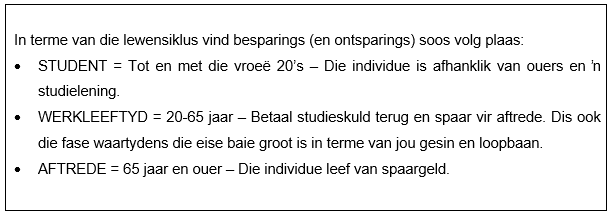

Dit is belangrik om bewus te wees van die stadium van die lewensiklus waarin jy jou bevind. Die keuses wat jy tans moet uitoefen is om óf jou inkomste te verbruik en niks te spaar nie, óf om jou besteding uit te stel vir jou aftrede. Indien jy laasgenoemde doen, sal jy meer gemaklik kan aftree.

Hier is ʼn aangepaste illustrasie van Franco Modigliani se lewenssiklushipotese van spaarpatrone.

Die gehalte van jou aftrede is dus afhanklik van hoeveel daar gedurende jou leeftyd gespaar is. Natuurlik is daar dan ook ander eise, onder andere mediese koste, waarvoor jy voorsiening moet maak. Faktore wat tot jou welvaart bydra sluit onder andere in hoe oud jy was toe jy begin spaar het (die effek van saamgestelde rente regverdig ʼn artikel op sy eie), die stand van die ekonomie en finansiële markte. Daarbenewens kan aspekte soos die Covid-19-pandemie jou aftrede baie negatief beïnvloed en daarom maak dit soveel meer sin om so gou as moontlik te begin spaar.

Begin nou spaar. Elke bietjie help!

Bronne

The massive debt problem facing middle class South Africans in 2020. https://businesstech.co.za/news/finance/363218/the-massive-debt-problem-facing-middle-class-south-africans-in-2020/

Household debt to income. https://tradingeconomics.com/south-africa/households-debt-to-income